Главная |

|

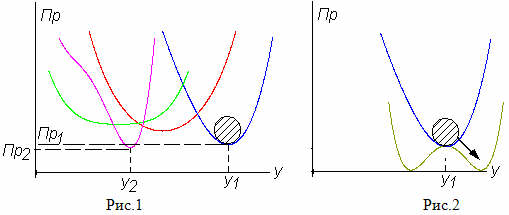

Размещено на сайте 09.09.2008. Некоторые предварительные прикидки по использованию теории катастроф в организационно-экономических задачахА.Б. БушуевТеория катастроф может быть использована в организационно-экономических задачах для математического моделирования процессов, в которых могут наблюдаться катастрофы, т.е. резкое изменение свойств при плавном изменении параметров. Возможны различные пути применения. Один из главных путей определяется следующей целью - "завязать" в одно математическое описание три объекта: 1) цель функционирования, 2) одну или две координаты процесса функционирования, 3) один или несколько управляющих параметров, измененяя которые мы управляем ходом процесса. Алгоритм получения математической модели следующий. Сначала надо определиться с тем, что считать целью функционирования. В изобретательских задачах такой целью считается получение минимального нежелательного эффекта. По аналогии, применительно к экономике в качестве цели функционирования можно принять получение минимальных издержек в процессе производства или максимум прибыли. Далее выберем координату, характеризующую процесс производства. Очевидно, наиболее рациональным выбором будет величина выпуска продукции y. Вполне очевидно, что издержки производства Из или прибыль Пр будут зависеть от величины выпуска продукции y, т.е. можно записать, что Из= f1(y), (1) Пр= f2(y), (2) где f1 и f2 - некоторые функции, причем можно считать, что прибыль Пр и издержки Из являются в некотором смысле обратными величинами или величинами, имеющими разные математические знаки. Если прибыль положительна, то издержки можно считать отрицательными. Если издержки растут, то прибыль уменьшается, и наоборот. Ясно, что величины Из и Пр зависят не только от величины выпуска продукции, но и от множества других величин или управляющих параметров, как они называются в теории катастроф, например, объема инвестиций, производительности труда, спроса на производимую продукцию на рынке, цен на продукцию и сырье, налогов и т.д. , т.е. можно записать, что Из= f1(y, a1, a2, a3, a4, ...), (3) Пр= f2(y, a1, a2, a3, a4, ...), (4) где a1, a2, a3, a4, ... - управляющие параметры. В идеале для успешной деятельности необходимо знать точные зависимости f1 и f2 или модель процесса, т.е. знать, каким изменениям управляющих параметров a1, a2, a3, a4, ... и выпуска продукции y соответствует то или иное значение прибыли. Ясно, что такую модель простроить весьма сложно. Поэтому можно использовать теорию катастроф и получить достаточно простую модель, исходя из минимума знаний о функциях f1 и f2. Что известно о деятельности предприятия или фирмы, успешно работающей на рынке? Известно, что фирма работает устойчиво, не раззоряется, получает некоторую прибыль. Персонал старается, чтобы этот процесс продолжался. И это происходит при некотором выпуске y и некоторых значениях управляющих параметров a1, a2, a3, a4, ... Чисто качественно такую ситуацию можно пояснить рис.1.

На рис.1 представлены 4 графика зависимости прибыли Пр (или издержек) от выпуска y. Фирма условно обозначена зашрихованным шариком. Графики отличаются разными наборами управляющих параметров. При плавном изменении управляющих параметров графики сдвигаются, их ветви идут круче или положе, или несколько деформируются. Однако у них всех остается нечто общее: устойчивость работы, определяемая одним минимумом кривой. Такая область работы называется докритичной областью катастрофы. Что нам еще известно о нашей фирме? Известно то, что далее фирма терпит катастрофу, т.е. раззоряется. Будем считать, что катастрофа происходит тогда, когда прибыль становится нулевой. Геометрически это поясняется тем, что прежнее, устойчивое состояние работы становится неустойчивым, и фирма "сваливается" с него в другое устойчивое состояние, но уже с нулевой или даже отрицательной прибылью (рис.2). В этом случае при некотором другом наборе управляющих параметров кривая прибыли (коричневый график) имеет уже два устойчивых состояния равновесия с нулевой прибылью, и разделяющее их одно неустойчивое состояние равновесия. Такая ситуация называется закритичной областью катастрофы. Таким образом, можно заключить, что катастрофа означает изменение количества и качества состояний равновесия, в которых может находится наша фирма. Тот набор параметров, при котором происходит катастрофа, называется критическим. Когда фирма в своей деятельности приближается к этому состоянию, то вероятность катастрофы растет. Рассмотрим простой пример. Пусть имеется только два управляющих параметра: a1 и a2. Для одной координаты y и двух управляющих параметров в теории катастроф имеется только одна стандартная, каноническая зависимость для записи зависимости функции цели V(y) = 0.25 y4 - 0.5 a1 y2 - a2 y , (5) где V(y) - потенциальная функция, которой может быть прибыль или издержки применительно к экономической задаче. Катастрофа, имеющая такую потенциальную функцию, называется катастрофой типа "сборки". Сборка имеет в докритичной области одно устойчивое состяние равновесия (одну ямку потенциальной функции), а в закритичной области - два устойчивых и одно неустойчивое состояния равновесия ( т.е. две ямки, разделенные холмом). Докритичная и закритичная области задаются следующим набором параметров:

Уравнение (5) задает статическую модель работы нашей фирмы. Определим экономическое содержание управляющих параметров. Пусть параметр a1 задает затраты (инвестиции) на расширение выпуска продукции, а параметр a2= p -q, где p - цена реализации продукции, q- затраты на модернизацию производства, улучшение качества и разработки новой продукции. Все инвестиции можно считать отнесенными на единицу выпуска продукции. Для получения динамической модели или модели движения будем считать нашу фирму градиентной системой. Это означает, что потенциальная функция V(y) стремится к экстремуму: минимуму издержек или максимуму прибыли ( в зависимости от того, что выбрано за потенциальную функцию). Будем считать, что V(y) - есть функция издержек, тогда движение будет происходить в сторону антиградиента потенциальной функции, так как градиент издержек

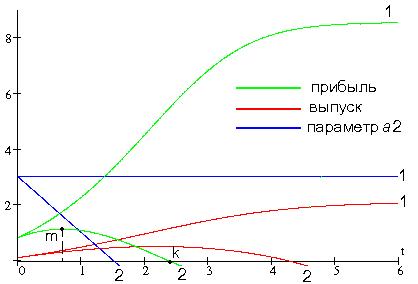

где K - коэффициент пропорциональности, dy/dt - скорость изменения выпуска продукции во времени. В механике такое уравнение характерно для движения в среде вязкого трения. В этом случае процесс перехода из одного состояния равновесия в другое получается плавным, похожим на S-образную кривую развития. На рис.3 приведены результаты решения дифференциального уравнения (7), т.е моделирования работы нашей фирмы в двух ситуациях. Графики для соответствующих ситуаций обозначены номерами 1 и 2. Для обеих ситуаций параметр a1= 3= Const, т.е. инвестиции, направленные на расширение производства остаются постоянными на все время работы. Коэффициент K =10, он определяет масштаб времени и согласует размерности переменных. Параметр a2= p - q=3= Const, т.е. можно считать. что установлена постоянная цена на продукцию, равная p =3, а затрат на модернизацию и подготовку к выпуску новой продукции не делается q=0. Прибыль считается по формуле потенциальной функции (5), взатой с отрицательным знаком, так как прибыль противоположна издержкам.

В первой ситуации. как следует из графиков, прибыль растет примерно по S-образной кривой и достигает максимума, примерно равного 9 единицам. Аналогично расте и выпуск продукции. Во второй ситации управляющий параметр равномерно уменьшается по закону a2= p - wt, что эквивалентно постоянной цене p=3, при постоянно растущих затратах на модернизацию и подготовку к выпуску новой продукции, скорость роста этих затрат выбрана постояннной и равной w=2. Как видно из графика, до точки m прибыль, несмотря на затраты, все-таки растет, правда, не такими темпами, как в первом случае. Затем прибыль начинает снижаться, и в точке k становится нулевой, т.е. фирма терпит катастрофу.

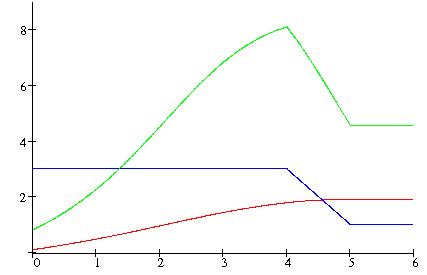

На рис.4 приведены графики работы для третьей ситуации, когда затраты на модернизацию начинают осуществляется ближе к третьему этапу S-образной кривой прибыли. Очевидно, имея такую, достаточно простую модель работы фирмы, можно качественно оценить возможности перехода с одной S-образной кривой на другую, связанную с выпуском новой продукции, причем можно варьировать цены, затраты на расширение выпуска, темпы роста затрат на модернизацию и перестройку производства и т.п. Конечно, модель нуждается в выборе масштабных коэффициентов, чтобы "привязать" ее ко времени, рублям, штукам продукции и т.п. Очевидно, что работа реальной фирмы будет отличаться от этих или других графиков, которые можно получить. Тогда можно ставить задачу управления работой фирмы: подходящие режимы работы, отлаженные на модели, можно считать бизнес-планом, а менеджмент фирмы должен обеспечивать его исполнение. Продолжение: "Модель работы предприятия с двумя видами продукции" В тексте сохранены авторская орфография и пунктуация. |

Главная |

|

направлен в сторону наискорейшего возрастания потенциальной функции. Далее, в первом приближении, будем считать, что скорость уменьшения издержек по мере роста выпуска пропорциональна скорости роста выпуска во времени. Тогда можно записать, что

направлен в сторону наискорейшего возрастания потенциальной функции. Далее, в первом приближении, будем считать, что скорость уменьшения издержек по мере роста выпуска пропорциональна скорости роста выпуска во времени. Тогда можно записать, что (7)

(7)